自転車保険に入りたいんだけど、

1番安い自転車保険ならどこでも良いな~

調べてみたけど、違いがよく分からない。。。

毎月支払う出費を抑えるためにも安さは重要ですよね。

数百円の出費といっても、

年間に換算すると数千円〜数万円になってしまいます。

この記事では、安い自転車保険のメリット・デメリットをあわせて徹底解説します!

安い自転車保険は補償額が低い?!失敗しない自転車保険の選び方!

安さだけで自転車保険を選ぶのは注意?!

色んな保険会社やコンビニだったり、ネットだったり、

自転車保険がたくさんありすぎて、どこから何を選んだらよいかサッパリ分からない。。。

とりあえず、口コミや評判の良い、おすすめランキング1位とかの自転車保険入れば良いのかな?、、、、

割安な自転車保険と、割高に感じてしまう自転車保険があると、

どうしても値段だけで安い方を選んでしまいがち。

もちろん安い自転車保険を選びたいですよね?

でも、「安い保険には安い理由」があるから、

「なぜ安いのか」をしっかり理解して選ぶことが大事です!

自転車保険の安さを知るために

まずはそもそも自転車保険とはどういった仕組みなのかを理解する必要があります。

とっても簡単なので、知ってるだけでお得な自転車保険を選べるようになりますよ!

では解説していきます。

安い自転車保険選びに知っトク! 自転車保険のしくみ

自転車保険に安く入るコツ 個人賠償責任保険をマスター

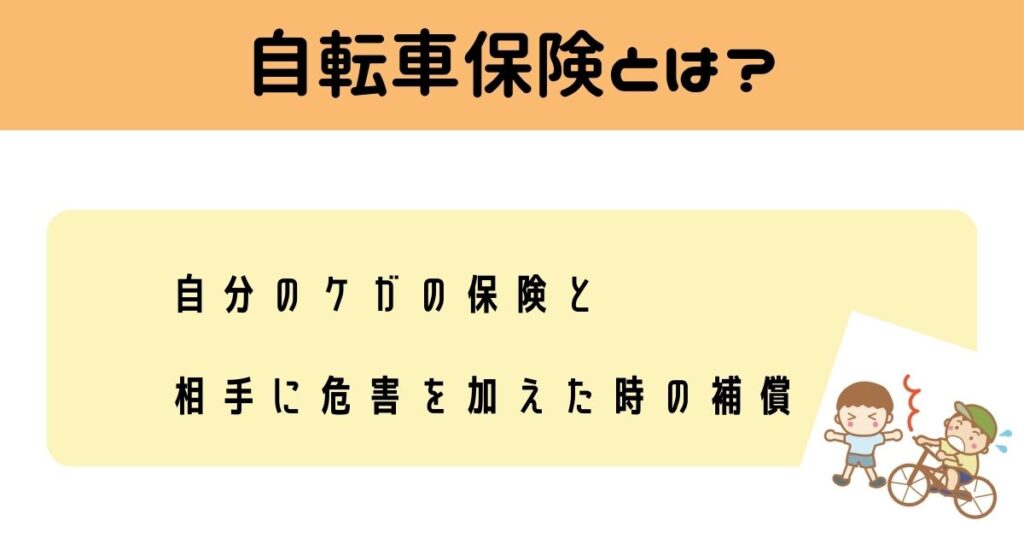

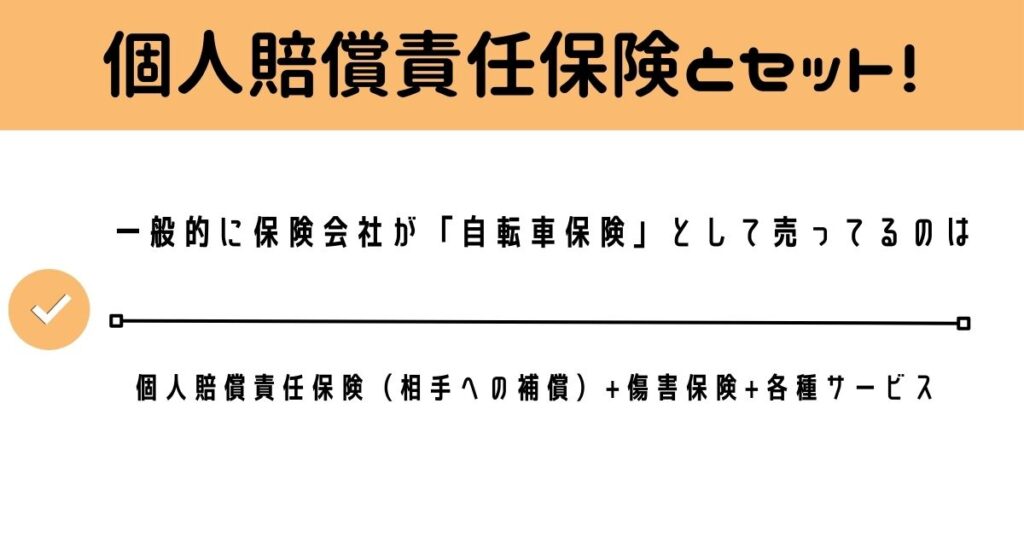

保険会社などで取り扱っている「自転車保険」と呼ばれる保険は、

相手への補償と自分の怪我の補償のセットされていることが一般的です。

相手への補償部分を、個人賠償責任保険と呼び、この部分がとても重視されています。

自転車保険の話を聞きたいんですが、、、

こじんばいしょう~~って何の話なのっ?

自転車保険に入るってことは、

細かく説明すると

「個人賠償責任保険」に入るってことなんです。

自転車で事故を起こした時、相手への怪我治療などで費用が必要になりますよね?

その相手への補償をしてくれるのが個人賠償責任保険です。

自転車保険って呼んでたけど、

正しい名前が個人賠償責任保険っていうのか!

そうなんです。

自転車保険って呼んだ方が分かりやすいですけどね。

ただこの「個人賠償責任保険」に入るんだ!って意識が

あるのかないのかで、保険料の金額が大きく変わってくることもあるんです。

自転車保険に入りたい⇒「自転車保険」という名前の保険に入ろう

って人と

自転車保険として「個人賠償責任保険」が必要だから、「個人賠償責任補償を選ぼう」

って人では

ピンポイントに必要な補償だけ選べるか、選べないか、の違いによって、

保険料が大きく変わってきます。

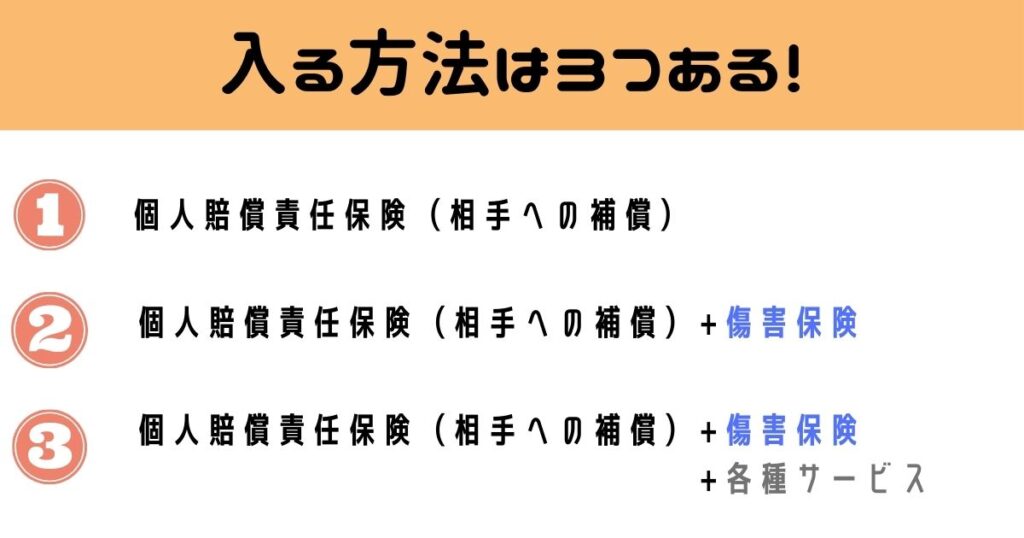

ここからは、自転車に乗る上で必要な自転車保険において、

「個人賠償責任保険」に入る方法3つの方法を紹介します。

自転車保険に安く入るコツ 個人賠償責任保険の入り方

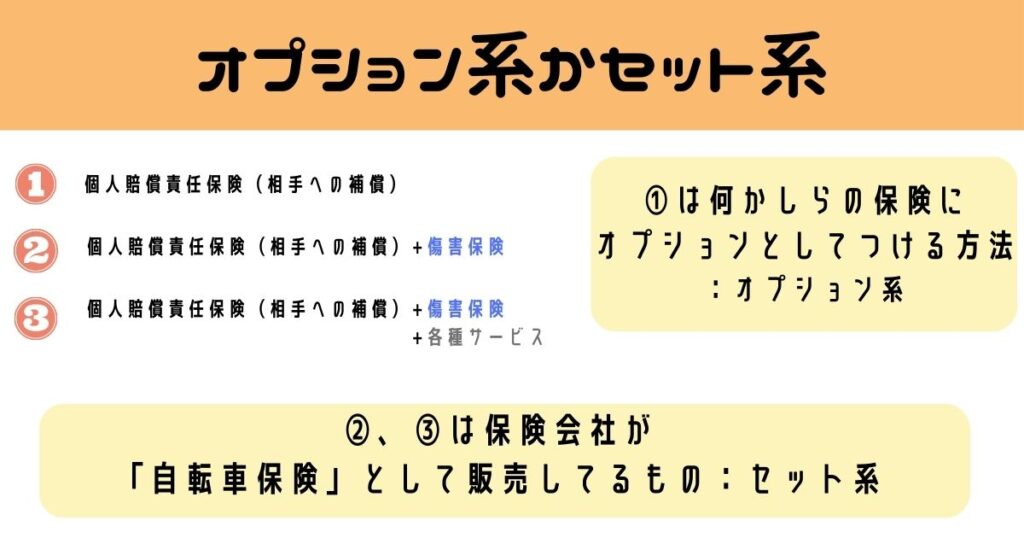

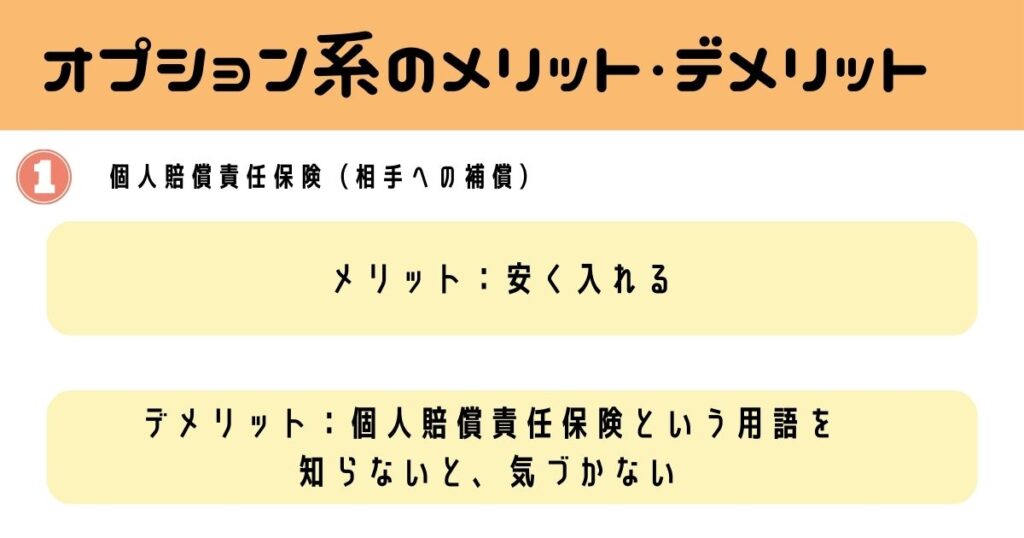

1つ目は個人賠償責任保険だけに入る方法。

単品で入ることができないので、何かしらの保険に「オプションとして」くっつけます。

- くるまの保険

- 家の保険

- ケガの保険(傷害保険)

- クレジットカードのオプション

2つ目、3つ目は「傷害保険や各種サービス」とセットにして入る方法。

この方法が一般的に「自転車保険」と名付けられた商品で加入するパターンです。

本ページでは、1つ目をオプション系。

2つ目をセット系の自転車保険、と呼んでいきます。

オプション系自転車保険のメリットとデメリット

個人賠償責任保険「だけ」に入ることで、余計な補償をつけないため、安くなります。

一方で、「個人賠償責任保険」という用語を自分で判別しないといけないので、知らない人は選ぶことが難しく、また名前も分かりにくい要因に。

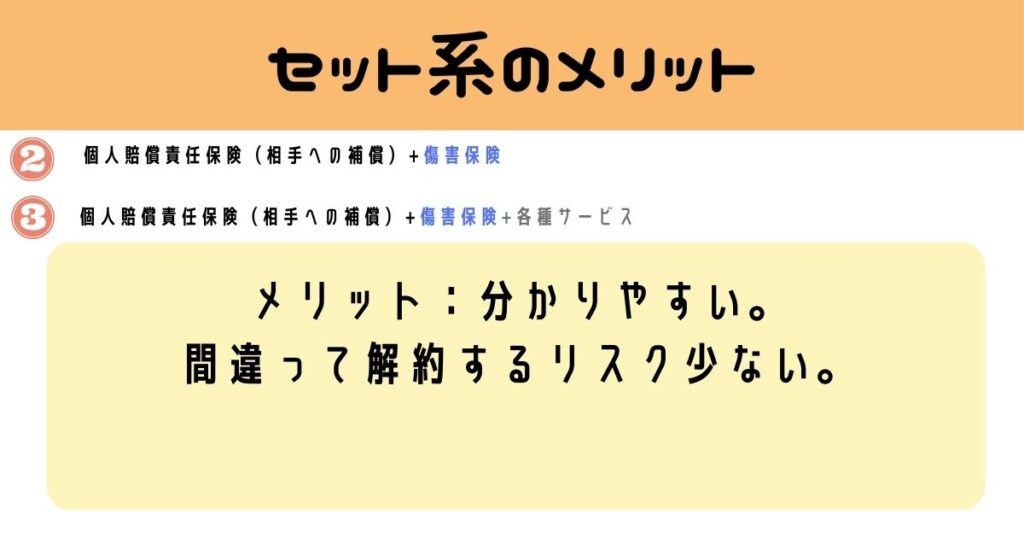

セット系自転車保険のメリットとデメリット

自転車保険をセット系で選ぶ人が多いかと思いますが、

一番のメリットは何といっても分かりやすいこと。

名前から「自転車保険」と分かるので、間違って「いらないから解約しよ~~」なんてことにもなりにくいです。

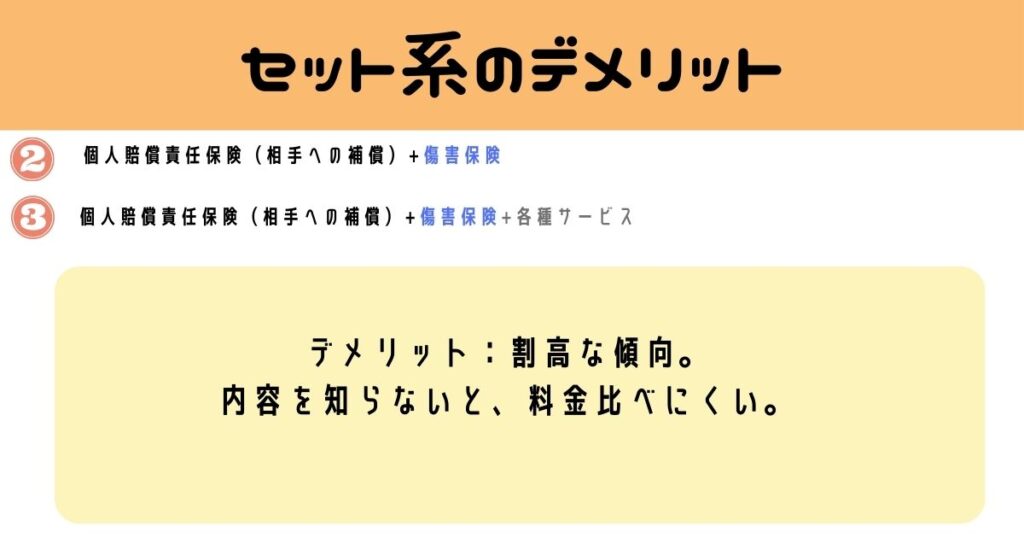

セット系の自転車保険のデメリットとしては、

個人賠償責任保険とセットで保険やサービスがついているので

「どれが自分に必要な補償・サービス」かを理解し、確認する必要があります。

取り扱う保険会社によって、セットされる保険やサービスが異なるため、一概に良い・悪いの判断がつきにくく、

自転車保険を選ぶうえで分かりにくいポイントになっているかもしれません。

人それぞれセットされて必要と感じる保険やサービスが違ってくるので、

自分の自転車を使う環境や、自分が既に入っている保険と照らし合わせて選ぶことができると損することなく加入することができます。

オプション系を選ぶか

セット系を選ぶかで

保険料が変わってくるんですね!

おっしゃる通りです。

ここからは、早速安い自転車保険の特徴を解説していきますね。

安さの秘密!自転車保険の特徴で安いを選べる!

- 個人賠償責任保険(相手への補償)の補償額が低い

- 傷害保険の補償額が低い

- 事故対応・事故のサービス保証がない

個人賠償責任保険(相手への補償)の補償額が低いと安い

自転車にぶつかった人や物に対して、ケガさせたり壊してしまった時

お金を支払うように求められた場合にあなたを助けてくれるのが個人賠償責任保険です。

個人賠償責任保険は、どのような保険ですか。

出典:日本損害保険協会 https://soudanguide.sonpo.or.jp/body/q092.html

答え

個人またはその家族が、日常生活で誤って他人にケガをさせたり他人の物を壊したりして、損害賠償金や弁護士費用などを負担した場合の損害を補償する保険です。

自転車保険に入りなさい!ってことはつまり、「相手への補償」を用意しなさい!ってこと。

たくさん自転車の事故が起きて、

事故を起こした自転車に乗ってる人たちが

相手へお金を払えなくて困る。。。

なんてことにならないよう、国や自治体が、「自転車保険」を使って、相手への補償を用意することを勧めています。

じゃあ、相手への補償のために、いくら用意すればよいの?

って話になると、現状、ハッキリとした金額が決まっていません。

自転車でぶつかった相手が転んで、無傷だったけど、服をよごしちゃった、、、、

なら洋服のクリーニング代だけで済みますし、

相手が転んで、ケガして1年安静にしなきゃいけないのか

転んだケガで後遺症が出て、一生働けません、なんて状態なのか、、、、

1年間のその人の生活費程度の賠償金なのか

数十年間の生活費などを負担するのか、、、

事故の大きさによって支払わなければいけない金額が変わってきます。

また、ぶつかった人が「どんな職業のどんな生活をしている人なのか」によって

相手への補償といっても、様々です。

一般的には、自転車の事故の賠償金の目安として、

自転車事故に備えるためには、過去の自転車事故を参考に「1億円」の補償を目安に設定するよう、推奨されていることが多いです。

ですが、個人的には1億円だけでは「絶対安心」とは言い切れないと思っています。

自転車でぶつかった相手によって

1年で200万円稼いで、1人暮らししている人と

1年で1000万円稼いで、家族を養っている人では

必要な補償の金額が異なるため

請求される賠償金が変わってきます。

あくまで、「過去の自転車事故の最高賠償金額」が1億円程度だっただけで、

事故を起こした際に請求される賠償金額に限度額はありません。

車の事故では、人にぶつかってしまった際の賠償金の金額として、

5億円以上の請求をされたケースもあります。

お医者さんや弁護士さんなど年収の高い人への賠償金額が高くなる傾向があるようです。

例えばですが、

年収1億円以上のスター?とかに自転車でたまたまぶつかってケガさせてしまって、

仕事が出来ない状態になってしまったら。。。

どんな金額になるのか分かりませんよね。。。

法律で、支払限度額が決まっていない以上、

相手方がいくら請求してくるのか分からないので、絶対〇円あれば大丈夫、とは言い切れません。

そのため、自転車保険の比較をする際、

補償額の選び方については、「1億円を目安に、、、」など、どこでも「目安程度」に説明していることが多いかと思います。

個人的には、相手への補償額について、

自転車事故に備えて、自転車保険として機能させたい、という目的で選ぶのであれば

できれば限度額は無しの無制限、あっても2億以上に設定した方が良いと筆者は思います。

1億円の補償が自分の自転車保険にあったとしても、

「1億1千万円請求された」場合、1千万円は自己負担となってしまいます。

保険会社各社が、「自転車保険」として販売している保険の多くは

2~3億以上だったり、無制限で補償しているものが多いです。

しかし、家の保険や車の保険、クレジットカードなどオプションで自転車保険に入ろうとすると

上限が3000万円や5000万円など1億円未満なことや、

1億円程度の補償であることが多いです。

自転車に乗った時に限定せず、

あくまで、普段の自分の生活で、相手への補償を持ちたい場合、

小さなお子さんや認知症の高齢者などが相手をケガさせたりした時の保険としてもつのであれば、

数千万円、1億円で充分だと思うのですが

自転車保険として、自転車事故のために入るのであれば、2、3億円以上を上限とした方が安心できると思います。

傷害保険の補償額が低い、事故対応・事故のサービス保証がないと安い

1番安く自転車保険に入る方法は、

個人賠償責任保険(相手への補償)のみを何かしらの保険にくっつけるオプションとして入るものです。

先ほど説明したオプション系の入り方。

一般的に保険会社が「自転車保険」として売ってるものや、

学校や会社で入った保険に含まれている場合は、個人賠償責任保険に何かしらセットされているため、割高になる傾向があります。

(⇒個人賠償責任保険(相手への補償)+傷害保険+各種サービス)

ちなみに、

またTSマークと呼ばれる自転車屋さんで整備した時につけてくれるマークは、

コストが低いですが傷害保険の補償がとても小さいです。また、期間限定なので注意が必要。

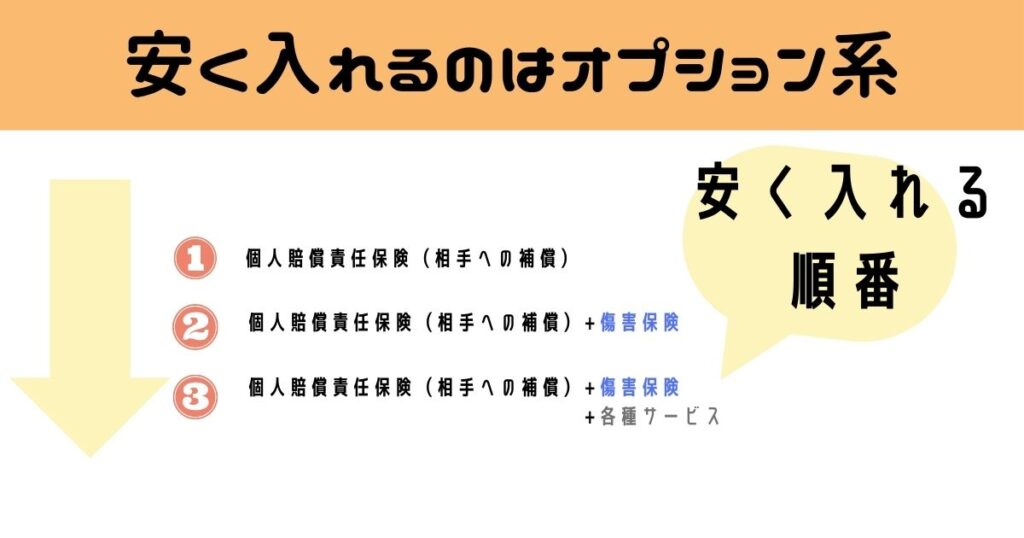

つまり自転車保険の安い順番としては

①個人賠償責任保険(相手への補償)のみ

②個人賠償責任保険(相手への補償)+傷害保険

③個人賠償責任保険(相手への補償)+傷害保険+各種サービス

となります。

傷害保険の補償が大きいと高くなり、

その他サービスがつくとさらに高い傾向です。

1番安い自転車保険の入り方としては

個人賠償責任保険のみ入る

ですが、この場合、自分の怪我の補償はありません。

メリット⇒とにかく安い

今入ってる家の保険や、車の保険など損害保険に「個人賠償責任保険」を加える方法。

入り方としては、今入ってる保険の会社宛てに連絡して、「個人賠償責任保険」をつけて下さい!と伝えればOK。

会社によって、書類のやり取りが必要だったり、電話1本で出来るところもあれば、ネットを介して手続きするところなど様々です。

2番目に安い自転車保険の入り方としては

個人賠償責任保険(相手への補償)+新たに傷害保険

↑この形がいわゆる一般的な保険会社が販売している「自転車保険」です。

個人賠償責任保険(相手への補償)と自分の怪我した時の保険をセットにしています。

この中でも安く節約して選びたいのであれば、注目したいのが傷害保険の補償の大きさ。

自分が死亡した時に〇万円

程度のみの場合もあれば、

怪我したら通院で〇円

治療で〇円

など金額が増えれば増えるほど、保険料が高くなります。

とにかく安い自転車保険を選びたいなら、傷害保険の補償額が小さいものを選ぶことになります。

3番目に安い自転車保険の入り方としては、

個人賠償責任保険(相手への補償)+傷害保険+各種サービス

先ほど説明した、相手への補償や、自分のケガなどの補償以外に各種サービスがついている自転車保険です。

各種サービスとは

事故時の対応としてロードサービスがついていたり、

事故対応がしっかりしている、

など、実際の自転車事故が起きた時に想定しうる対応についてサポートしてくれるしくみがあります。

近所数百メートルの距離や、歩いても通える距離の通学などで自転車を利用している場合は

ロードサービスの必要性はあまりないかもしれません。

趣味で県をまたいで、ロードバイク走らせてます、だったり

毎日10キロ通勤でクロスバイク使ってます、

そんな方は、自宅や、修理先まで自転車を運ぶのが大変だったりするのであると便利なサービス。

また、各社自転車保険を販売していますが、引受の保険会社がどこかも注目したいところ。

保険を運営している会社が「事故」に慣れているかどうかが、実際の交通事故で相手と交渉してくれる際、重要になってきます。

誰かにぶつかってしまった事故で、

ケガさせたり、

普段の生活に支障が出てしまったり、

後遺症が出てきたり、、、

相手がめちゃくちゃ高圧的な保険会社の担当をつけてたり、

弁護士をたててお金を請求してきたり、、、、

なんて時のために

示談サービスつきだったり、

弁護士特約がついてると、自分で相手と交渉しなくて済むので安心です。

示談サービス:自分が入ってる自転車保険の保険会社が相手と交渉してくれる

基本的に、保険会社があなたを助けてくれる(相手との交渉をしてくれる)のは、

あなたが誰かをケガさせちゃった!など、「加害者」になった時のみ。

誰かに損害を与えてしまったので、損失をどうにかしましょう、、、ってスタンスで対応してくれます。

あなたが自転車で止まっていて、相手も自転車でぶつかってきた!

なんて時は、あなたは100パーセント「ぶつけられた側」なため

相手に損害を与えてしまってないので、損失も発生してないですし、何も助けられることありません、、、ってスタンス(あくまでニュアンス・雰囲気です!)

1ミリも自分動いてません、とまってました~なんて時は

「もらい事故」と呼ばれて、被害者立場なので、被害者の保険会社は介入できないことになってます。

そんな時にあなたを助けてくれる存在は、弁護士特約です。

弁護士特約:もらい事故など、自分が被害者の時に相手と交渉してくれる

自転車で事故にあって、

その話し合い・交渉が数時間~数日で終われば良いのですが、

数週間〜数か月以上続くと、

精神的にも辛いことが予想できますよね。

お金がからんでくると、どうしてもやりとりが複雑で、

素人には分からない状況や工程も多く、

素人の自分に対して相手がベテランの保険会社の担当者だったりすると、

色々詰められてるように感じてストレスになることも。。。

そんな時に入っていると心強いサービスです。

オプション系の自転車保険を選ぶのが1番安い方法

いかがでしたでしょうか。

とにかく安く自転車保険に入りたいのであれば、

オプション系の自転車保険を選ぶ、の一択です。

- くるまの保険

- 家の保険

- ケガの保険(傷害保険)

- クレジットカードのオプション

今自分が入ってる上記の保険会社へ連絡して、「個人賠償責任保険」をつけたい、と伝えればOK。

気を付けなければいけないのは、安くしたいからと言って、相手への補償(個人賠償責任保険)を小さくし過ぎないこと。

せっかく自転車保険に入ったのに、賠償金が払えなくて自己破産!

なんて展開ではもったいないですよね。

また、セット系に含まれる傷害保険やサービスも人によっては必要なものです。

安い自転車保険のメリットと割高に感じてしまうサービス付きの自転車保険のメリット。

自分の自転車利用と照らし合わせて、最適な自転車保険を選んでみて下さいl。

自転車保険を安くお得に入るための全てを解説↓

【保存版】おすすめ自転車保険の攻略法【超シンプル:たった2つの法則】

自転車保険(個人賠償責任保険)の活用事例まとめ↓

【衝撃】iPhoneもswitchも!壊れた時の弁償・修理代なし【やり方解説】